在高新技術(shù)企業(yè)認(rèn)定專項審計中,技術(shù)性收入是一個核心且關(guān)鍵的審計領(lǐng)域,而技術(shù)轉(zhuǎn)讓收入又是其中最具代表性的組成部分。其審計的準(zhǔn)確性與合規(guī)性,直接關(guān)系到企業(yè)能否順利通過認(rèn)定,享受稅收優(yōu)惠等政策紅利。本文旨在解析蘇州地區(qū)高新技術(shù)企業(yè)認(rèn)定專項審計中,關(guān)于技術(shù)性收入——特別是技術(shù)轉(zhuǎn)讓收入的審計重點、常見問題與實務(wù)操作要點。

一、技術(shù)性收入與技術(shù)轉(zhuǎn)讓的界定

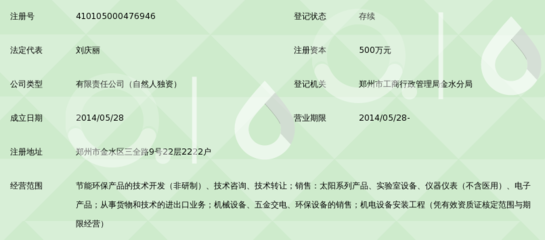

根據(jù)《高新技術(shù)企業(yè)認(rèn)定管理辦法》及《工作指引》,技術(shù)性收入主要包括技術(shù)轉(zhuǎn)讓收入、技術(shù)承包收入、技術(shù)服務(wù)收入和接受委托科研收入。其中,技術(shù)轉(zhuǎn)讓收入是指企業(yè)將自有技術(shù)(如專利權(quán)、計算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計權(quán)、植物新品種權(quán)、生物醫(yī)藥新品種權(quán),以及未申請專利的專有技術(shù)等)的所有權(quán)或使用權(quán)轉(zhuǎn)讓給他人所獲得的收入。

在蘇州,審計人員需特別關(guān)注轉(zhuǎn)讓的技術(shù)是否屬于《國家重點支持的高新技術(shù)領(lǐng)域》規(guī)定的范圍,這是認(rèn)定高企的基石。

二、專項審計的核心關(guān)注點

- 收入的真實性:審計需獲取并核查技術(shù)轉(zhuǎn)讓合同/協(xié)議的原件,確認(rèn)合同雙方、技術(shù)標(biāo)的、轉(zhuǎn)讓方式(所有權(quán)或使用權(quán))、價款、支付方式與期限等關(guān)鍵條款。收入確認(rèn)時點是否符合《企業(yè)會計準(zhǔn)則》的規(guī)定,相關(guān)款項是否實際收到或擁有收取的權(quán)利。對于分期收款,需關(guān)注其會計處理是否符合權(quán)責(zé)發(fā)生制。

- 技術(shù)的關(guān)聯(lián)性與先進(jìn)性:審計需獲取技術(shù)成果的證明材料(如專利證書、軟件著作權(quán)登記證書、技術(shù)查新報告、鑒定證書等),核實該技術(shù)與企業(yè)主要產(chǎn)品(服務(wù))的核心技術(shù)支持作用。轉(zhuǎn)讓的技術(shù)是否為企業(yè)自主研發(fā),或通過受讓、受贈、并購等方式獲得,其來源是否清晰、合法。審計中常通過查驗研發(fā)項目立項報告、驗收報告、知識產(chǎn)權(quán)繳費憑證等來構(gòu)建完整的證據(jù)鏈。

- 定價的合理性與公允性:技術(shù)轉(zhuǎn)讓價格的確定是否有合理的依據(jù),如第三方評估報告、市場同類技術(shù)交易價格參考等。對于關(guān)聯(lián)方之間的技術(shù)轉(zhuǎn)讓,審計需保持高度職業(yè)懷疑,重點審查交易的商業(yè)實質(zhì)和定價公允性,防止通過不公允的關(guān)聯(lián)交易虛增技術(shù)性收入。

- 與研發(fā)費用的勾稽關(guān)系:技術(shù)轉(zhuǎn)讓收入,尤其是轉(zhuǎn)讓自主研發(fā)技術(shù)所獲收入,往往與企業(yè)的研發(fā)活動緊密相關(guān)。審計時需關(guān)注形成該技術(shù)的相關(guān)研發(fā)費用是否已按要求進(jìn)行歸集核算。技術(shù)轉(zhuǎn)讓成本(如資產(chǎn)的賬面價值、相關(guān)稅費等)的結(jié)轉(zhuǎn)是否準(zhǔn)確。

- 稅收優(yōu)惠的合規(guī)性:根據(jù)現(xiàn)行政策,技術(shù)轉(zhuǎn)讓所得可享受企業(yè)所得稅減免優(yōu)惠。審計需關(guān)注企業(yè)是否就技術(shù)轉(zhuǎn)讓收入單獨核算,并正確計算技術(shù)轉(zhuǎn)讓所得。技術(shù)轉(zhuǎn)讓涉及的技術(shù)合同是否按規(guī)定在蘇州技術(shù)市場管理辦公室等機(jī)構(gòu)進(jìn)行認(rèn)定登記,這是享受增值稅免稅等政策的重要前提。

三、蘇州地區(qū)的常見問題與審計應(yīng)對

- 合同要件不全:部分企業(yè)技術(shù)轉(zhuǎn)讓合同過于簡單,缺乏詳細(xì)的技術(shù)標(biāo)準(zhǔn)、驗收方式、知識產(chǎn)權(quán)歸屬及后續(xù)改進(jìn)權(quán)利等條款。審計人員應(yīng)要求企業(yè)補(bǔ)充完整,或作為審計受限情況進(jìn)行評估和披露。

- 證明材料鏈斷裂:例如,有收入但對應(yīng)的知識產(chǎn)權(quán)權(quán)屬證明缺失,或研發(fā)項目記錄無法支撐該技術(shù)的形成過程。審計需執(zhí)行更深入的訪談、檢查內(nèi)部文件等程序,評估對高企認(rèn)定條件符合性的潛在影響。

- 區(qū)分技術(shù)轉(zhuǎn)讓與技術(shù)服務(wù)模糊:將實質(zhì)上屬于重復(fù)性、常規(guī)性的技術(shù)服務(wù)收入包裝為一次性技術(shù)轉(zhuǎn)讓收入。審計需仔細(xì)甄別合同實質(zhì),判斷是產(chǎn)權(quán)的永久性/長期讓渡,還是基于某一技術(shù)的階段性服務(wù)。

- 跨境技術(shù)轉(zhuǎn)讓的復(fù)雜性:蘇州外向型經(jīng)濟(jì)活躍,跨境技術(shù)轉(zhuǎn)讓需額外關(guān)注外匯管理、稅務(wù)備案(如《技術(shù)出口合同登記證書》)、適用稅收協(xié)定等合規(guī)性要求。

四、給企業(yè)的建議

為確保技術(shù)性收入審計的順利通過,蘇州的高新技術(shù)企業(yè)或申報企業(yè)應(yīng)做到:

- 提前規(guī)劃,規(guī)范合同:技術(shù)交易前,使用規(guī)范、要素齊全的合同文本,明確界定技術(shù)內(nèi)容、權(quán)利轉(zhuǎn)移性質(zhì)和收入性質(zhì)。

- 健全內(nèi)控,留存軌跡:建立完善的研發(fā)與技術(shù)成果管理制度,確保從立項、研發(fā)到成果產(chǎn)出、轉(zhuǎn)化、收入確認(rèn)的全過程資料完整、可追溯。

- 準(zhǔn)確核算,及時備案:財務(wù)上嚴(yán)格區(qū)分并單獨核算各類技術(shù)性收入,并按規(guī)定及時辦理技術(shù)合同認(rèn)定登記及稅務(wù)備案手續(xù)。

- 主動溝通,借助專業(yè):在審計前期,主動與審計機(jī)構(gòu)溝通技術(shù)轉(zhuǎn)讓的具體情況,必要時可咨詢科技、稅務(wù)領(lǐng)域的專業(yè)人士。

對技術(shù)轉(zhuǎn)讓收入等核心技術(shù)性收入的審計,是高新技術(shù)企業(yè)認(rèn)定專項審計的重中之重。它不僅是簡單的財務(wù)數(shù)據(jù)核對,更是對企業(yè)技術(shù)創(chuàng)新能力、成果轉(zhuǎn)化能力及財務(wù)管理規(guī)范性的綜合性檢驗。蘇州企業(yè)唯有夯實基礎(chǔ)、規(guī)范運作,方能經(jīng)得起審計的檢驗,充分享受國家創(chuàng)新政策帶來的發(fā)展機(jī)遇。